Im Verlaufe der uns nun bereits seit eineinhalb Jahren beschäftigenden Corona-Pandemie kam es vereinzelt zu Lieferproblemen für bestimmte Produkte. Waren es in der Frühphase Toilettenpapier und medizinische Masken, geht es derzeit um Holz, Kunststoffgranulat und Elektrochips. Sind dies nun Folgen einer (hoffentlich) Ausnahmesituation, welche sich mit der Normalisierung der Lage von selbst erledigen wird? Oder bergen die auf globaler Arbeitsteilung basierenden Produktionsprozesse unserer Wirtschaft so große Risiken, dass eine grundlegende Umgestaltung notwendig ist?

Unternehmensbefragung zeigt kaum Anpassungen der Wertschöpfungsketten

Die Konrad-Adenauer-Stiftung und das ifo Institut wollen dieser Frage im Rahmen einer umfangreichen Studie nachgehen. Diese wird Mitte August 2021 erscheinen. In diesem Zusammenhang hat das ifo Institut im Rahmen der Konjunkturumfrage vom Frühjahr 2021 Unternehmen zusätzlich nach ihren Plänen zur Änderung der Beschaffungsstrategie befragt. Die Ergebnisse der exklusiven Unternehmensbefragung geben einen deutlichen Hinweis darauf, dass höchstens punktuelle Anpassungen in den Wirtschaftsverflechtungen der Unternehmen für nötig erachtet werden. Nur eine Minderheit der befragten Unternehmen plant überhaupt, ihre Beschaffungsstrategie anzupassen. Im verarbeitenden Gewerbe sind dies 41%, im Großhandel 35%, im Einzelhandel 27% und in den wenig beschaffungsintensiven Dienstleistungen nur 10%.

Nur zaghafte strategische Änderungen in der Beschaffung

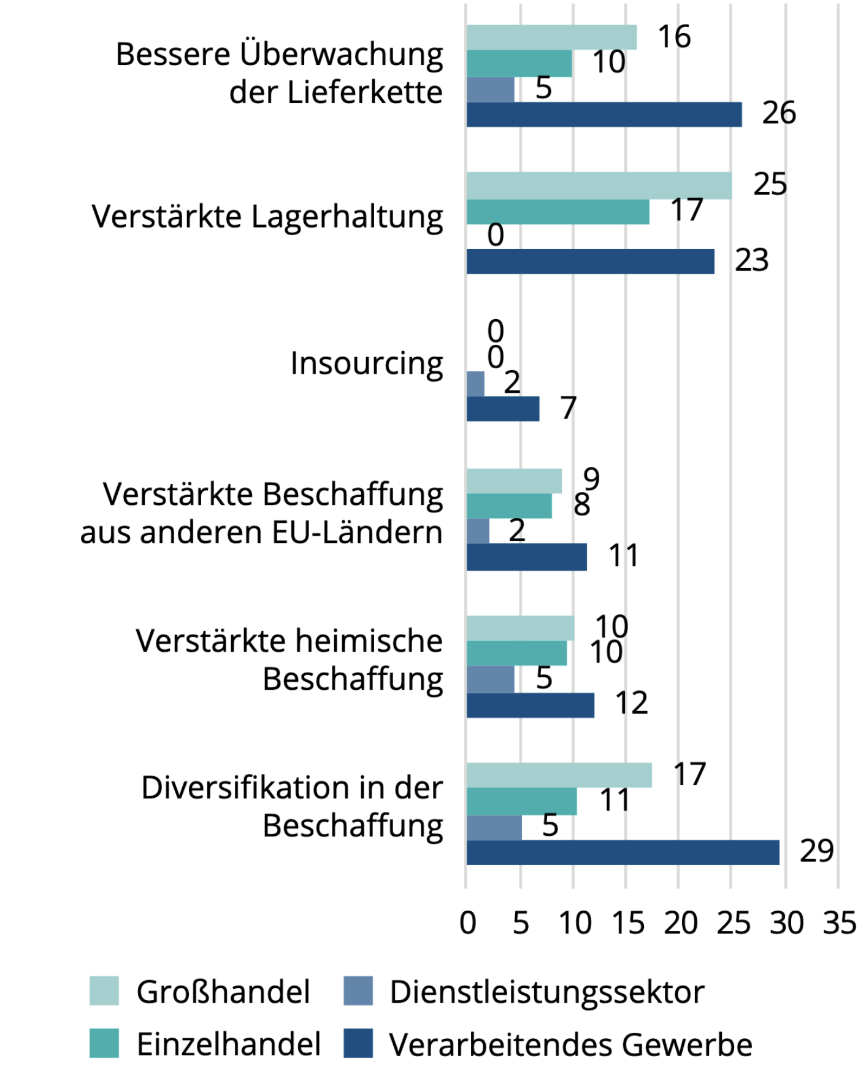

Und auch Unternehmen, die Änderungen planen, stellen die grundsätzliche Strategie, Vorprodukte weltweit zu beziehen, kaum in Frage. In allen vier befragten Wirtschaftssektoren sind die meist genannten Anpassungsreaktionen höhere Lagerhaltung, eine bessere Überwachung der Zulieferketten und eine Diversifikation der Beschaffung – die Suche nach zusätzlichen Lieferanten (vgl. Abb. 1).

Minderheit der deutschen Unternehmen plant Insourcing

Wie in Abbildung 1 zu sehen ist, plant nur eine Minderheit der befragten Unternehmen, verstärkt in Deutschland oder in der EU einzukaufen. In den Sektoren Handel bzw. Dienstleistungen ist diese Reaktion noch geringer ausgeprägt. Sehr wenige Firmen (7%) planen, zusätzliche Verarbeitungsschritte selbst durchzuführen.

Unternehmen müssen sich den Herausforderungen der Marktwirtschaft stellen

Beachtenswert ist auch die Aufschlüsselung nach Branchen, die nur für das verarbeitende Gewerbe betrachtet wurde, das am stärksten von Lieferengpässen betroffen ist. Anpassungen der Strategie werden vor allem in Branchen geplant, die aktuell von Verschiebungen der weltweiten Angebots- und Nachfragestruktur betroffen sind. An der Spitze des Rankings stehen die Branchen Elektrische Ausrüstung (57%), Gummi und Kunststoffwaren (55%) und Möbel (53%). Dies sind offenbar Reaktionen auf punktuelle Veränderungen und die Ergebnisse weisen eindeutig nicht auf einen in allen Branchen gleichermaßen zu beobachtender Prozess einer Deglobalisierung hin. Denn in anderen Branchen wird deutlich seltener eine Änderung der Beschaffungsstrategie geplant. So etwa in der Nahrungs- und Futtermittelindustrie (26%), Metallerzeugung und -Bearbeitung (27%) oder selbst in der wichtigen Branche Kraftwagen und Kraftwagenteile (35%).

Der aktuelle Mangel an Elektrochips, Kunststoffgranulat und Holz scheint zu großen Teilen an kurzfristigen Schwankungen der Nachfrage in der Folge der Corona-Pandemie zu liegen. Jedoch mögen sich diese Schwankungen auch mit längerfristigen strukturellen Veränderungen überlagern. Dies scheint etwa im Bereich der vielzitierten Elektrochips vor dem Hintergrund der immens steigenden Nachfrage nahe zu liegen. Unabhängig vom Grund der Knappheiten sollte aber weiterhin gelten, dass es für Unternehmen Teil der üblichen unternehmerischen Herausforderungen in einer Marktwirtschaft ist, sich an neue Lagen anzupassen.

Kein politischer Handlungsbedarf bei den Wertschöpfungsketten

Die Ergebnisse der Befragung zeigen somit eindeutig, dass die Corona-Pandemie in der deutschen Wirtschaft keinen Trend zu einer Deglobalisierung ausgelöst hat. Offenbar gibt es von Unternehmensseite her auch wenig Bedarf an einer umfassenden Strategie, Produktion verstärkt in die deutsche oder europäische Heimat zu verlagern. Höchstens punktuell mag es Bereiche geben, in denen problematische Abhängigkeiten bestehen. Diese sollte man sich genau ansehen und Fall für Fall prüfen, wie sie abgemildert werden können. Optionen wird die im August erscheinende Studie aufzeigen. Klar scheint aber schon jetzt: akuter politischer Handlungsbedarf in Bezug auf die Wertschöpfungsketten besteht nicht.