Keine Frage: Eine Inflationswelle überrollt Europa. Im Mai 2022 lagen die Harmonisierten Verbraucherpreise im Euroraum im Vergleich zu Mai 2021 um acht Prozent höher.1 Niemals zuvor in der mittlerweile fast ein Vierteljahrhundert alten Geschichte einer gemeinsamen europäischen Währungspolitik erreichte die Inflationsrate auch nur annähernd diese Höhe – der Rekordwert lag bisher bei 4,1 Prozent im Juli 2008. Besonders bedrohlich wirkt die enorme Beschleunigung der Preiserhöhungen während der letzten Monate. 2020 dominierten noch Deflationssorgen die Geldpolitik, und die Jahresteuerung betrug lediglich 0,3 Prozent.2 Ab Jahresmitte 2021 kannte die Preisentwicklung jedoch nur eine Richtung: steil nach oben.

Jedes gute Lehrbuch der Makroökonomik zeigt auf, dass Preissteigerungen hauptsächlich durch zwei unterschiedliche Ursachen erzeugt werden. Einerseits kann ein Nachfrageschub dafür verantwortlich sein, der durch monetäre, geld- und/oder fiskalpolitische Maßnahmen ausgelöst wird. Andererseits können Preise als Folge einer Knappheit steigen, die von der Angebotsseite verursacht wird. Die „3 K“, also „Krieg“, „Krisen“ und „Katastrophen“, spielen oft eine zentrale Rolle. Genauso wichtig ist das vierte K – die Kosten der Produktion. Ein Kostendruck führt zu Preisdruck – vor allem dann, wenn „zu teure“ Firmen nicht durch einen Preiswettbewerb aus dem Markt gedrängt werden. Das ist ganz besonders der Fall, wenn der Staat mit öffentlichen Mitteln private Unternehmen vor dem betriebswirtschaftlichen Untergang bewahrt. Seit der Finanzmarktkrise wurde und gehört die staatliche Rettung privater Firmen zum ökonomischen Alltag – beispielsweise, um die Folgen der Pandemie(bekämpfung) oder des Wirtschaftskrieges gegen Russland zu mindern.

Monetäre Inflationsursachen

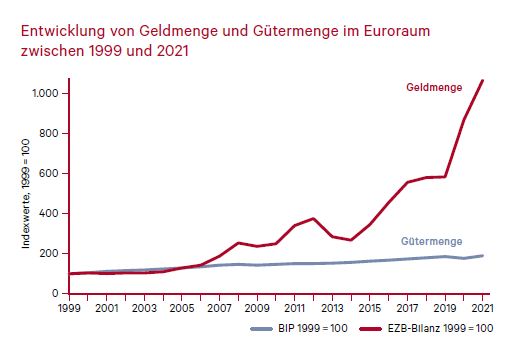

Gemäß der „Quantitätstheorie“ besteht zwischen der Geldmenge und dem Preisniveau ein kausaler Zusammenhang. Wächst die umgesetzte Geldmenge in einem bestimmten Zeitraum stärker als die mit Preisen bewertete Wertschöpfung (als Folge der Produktion von Gütern und Dienstleistungen), werden Inflationskräfte entfesselt. Wie stark genau dieser Sachverhalt in jüngerer Vergangenheit den Euroraum geprägt hat, lässt sich an einer simplen Gegenüberstellung dokumentieren (siehe Abbildung).

In den ersten Jahren der Euro-Geschichte hielt sich die Europäische Zentralbank strikt an die Bedingungen der Quantitätstheorie. Die konsolidierte Bilanz des Eurosystems folgte der wirtschaftlichen Entwicklung. Geldmenge und Gütermenge bewegten sich Hand in Hand. Entsprechend gering blieben Teuerungsimpulse der monetären Seite. Das änderte sich im Vorfeld der Finanzmarktkrise und dramatischer in der Folgezeit. Bis Anfang der 2010er-Jahre war die Geldmenge bereits doppelt so stark angeschwollen wie die Gütermenge. Das war allerdings nur ein Vorspiel dessen, was in der zweiten Hälfte der 2010er-Jahre und während der Corona-Pandemie folgte. Mittlerweile hat sich die Geldmenge seit dem Start des Euro mehr als verzehnfacht, die Gütermenge dagegen lediglich rund verdoppelt. Selbst wenn vieles, was die monetäre Theorie erwarten ließ, empirisch falsifiziert wurde, dürfte unstrittig bleiben, dass eine derart expansive Geldpolitik das Potenzial einer Inflationswelle aufbaut.

Dass der Inflationsdruck in der Realität nicht zu starker Teuerung führte, war einerseits einer Vollbremsung bei der Umlaufgeschwindigkeit geschuldet.3 Weil es um die „umgesetzte“ Geldmenge geht (also die Häufigkeit, mit der die verfügbare Geldmenge im Jahresablauf die Hände oder Konten wechselt), kann eine steigende Geldmenge also durch eine sinkende Anzahl ihrer „Umwälzung“ neutralisiert werden. Andererseits dürfte eine Rolle gespielt haben, dass sich der Inflationsdruck nicht auf Güter-, sondern auf Vermögensmärkten Luft verschaffte. Es kam zu einer „Asset-Price-Inflation“, also zu starken Preissteigerungen für Vermögenswerte wie Aktien, Immobilien und Edelmetalle.

Zweifellos trägt somit die expansive Geldpolitik (charakterisiert und dokumentiert durch mehr als eine Verdoppelung der Geldmenge) der Europäischen Zentralbank während der 2010er-Jahre eine wesentliche Verantwortung für die stark steigenden Inflationsraten von heute.

Realwirtschaftliche Inflationsursachen

Nicht jede Preiserhöhung bedeutet „Inflation“. Preise können und sollen sich verändern – und auch steigen, um realwirtschaftliche Entwicklungen abzubilden. Wenn sich gewisse Güter als Folge von Globalisierung oder Digitalisierung mit weniger Kosten herstellen lassen, müssten sie billiger werden. Wenn durch Krisen, Katastrophen oder Kriege Versorgungsengpässe entstehen, wird vieles teurer – völlig losgelöst von geldpolitischen Maßnahmen. Strukturelle, ökologische und demografische Trends können erst zu Kosten- und danach zu Preistreibern werden, die mit Notenbanken wenig bis nichts zu tun haben. Deshalb dürfte die Teuerung ein treuer Begleiter des absehbaren ökologischen, demografischen und strukturellen Wandels der kommenden Jahre bleiben.

Ein beträchtlicher Teil der momentanen Teuerung spiegelt direkte und indirekte Folgen der Pandemie(bekämpfung) wider. Dazu gehören Lieferprobleme, Störungen globaler Wertschöpfungsketten, Versorgungsengpässe wegen fehlenden Personals und Nachholbedarf, der die Nachfrage schneller nach oben schnellen lässt, als das Angebot die Produktion hochfahren kann. Ebenso spielt der Krieg in der Ukraine eine Rolle. Er treibt Energiekosten und im Gefolge auf breiter Front die Preise für Konsumgüter nach oben. Vielfach sind somit Preissteigerungen Maßstab und Folge von Knappheit. Sie sind unverzichtbare Signale für eine Marktwirtschaft – und liefern weder den Notenbanken Grund zum Handeln noch deren Kritikern Argumente für Polemik.

Ein wesentlicher Anteil der Inflationsentwicklungen der letzten Monate ist durch politische Umstände jenseits der Geldpolitik verursacht. So ist es eine politisch breit unterstützte Absicht, so rasch und so nachhaltig wie möglich für eine ökologische Kostenwahrheit zu sorgen, um die Welt vor einem Klimakollaps zu bewahren. Wer die Umwelt nutzt oder gar verschmutzt oder wer durch Produktion oder Konsum zur Erderwärmung beiträgt, muss dafür so viel bezahlen, wie ökologischer Schaden verursacht wird. Gleiches wird bei Arbeitsbedingungen in Billiglohnstandorten eingefordert. Auch da sollen alle Kosten gedeckt werden, die mit menschenwürdiger, anständiger und fairer Behandlung und Bezahlung von Beschäftigten anfallen. Salopp ausgedrückt, spiegeln demgemäß steigende Preise schlicht wider, dass das Leben künftig teurer wird, weil eben alle ökologischen und sozialen Folgekosten des heutigen Wohlstands zu bezahlen sein werden – also auch jene, die bis heute andere tragen mussten.

Langfristige Inflationspolitik: Mehr Wachstum – weniger Inflation!

Wenn es zutrifft, dass in einer Marktwirtschaft Preise steigen, wenn mehr nachgefragt als angeboten wird, liegt auf der Hand, was im Kampf gegen die Teuerung am stärksten und nachhaltigsten hilft: mehr Wachstum. Mehr Wachstum bedeutet, dass das Angebot ausgeweitet wird. So lässt sich die Lücke zwischen zu starker Nachfrage und zu geringem Angebot verringern. Anstatt leere Regale, Hamsterkäufe, Warteschlangen, Mangel und lange Lieferzeiten zu beklagen oder knapp gewordene Güter an die Meistbietenden zu verhökern, sollte die Produktion hochgefahren werden. Knappheit wird dann nicht durch steigende Preise, sondern durch steigendes Angebot überwunden. Alles, was das Angebot entfesselt, was die Produktion erleichtert, was ermöglicht, Kapazitäten rund um die Uhr auszulasten, sorgt für mehr Wachstum und hilft damit im Kampf gegen die Teuerung. Dass kurzfristig vieles nicht machbar sei, darf nicht als Ausrede dienen, wenigstens damit anzufangen. Die COVID-19-Notstandsgesetze demonstrierten, was an Bürokratieabbau, Ausnahmeregeln, Zugangserleichterungen und „New Work“ geht, wenn man es denn will. Sie müssen zum Maßstab dessen werden, was an außergewöhnlichen Maßnahmen auch für ein wachsendes Angebot und gegen steigende Preise möglich sein muss.

Mehr Wachstum ist die unverzichtbare Voraussetzung, um die ökonomischen Mittel zu erwirtschaften, mit deren Hilfe der Klimawandel – soweit menschenmöglich – gestoppt, die Umweltzerstörung verhindert, die Wahrscheinlichkeit eines Auftretens der „3 K“ gemindert und die Verteilungseffekte systemischer Risiken – wie der Inflation – kompensiert werden können.

An alle Wachstumskritiker zur Erinnerung: Wachstum der Wirtschaft hat nichts mit dem Wachstum in der Natur zu tun. Mehr Wachstum heißt eben nicht, mehr Umweltzerstörung oder mehr Ressourcenverschwendung zu verursachen. Ökonomisches Wachstum bedeutet, Verschwendung zu verringern, Kosten und damit Preise zu senken, Effizienz zu steigern und mit weniger Aufwand mehr Werte zu schaffen. Damit weiten sich Spielräume für ehrgeizige ökologische Anforderungen und gesellschaftliche Verteilungsnotwendigkeiten.

Wem es tatsächlich um Ökologie und nicht bloß um grüne Ideologie geht, muss mehr Wachstum fordern. Es sind mehr Ideen, Kreativität und Wissen, raschere und effektivere Innovationen, neue Technologien, wirkungsvollere Technik notwendig, um mit weniger ökologischen Kosten mehr ökonomisches Wachstum zu produzieren. Nur so wird das Angebot groß genug werden, sein und bleiben, um eine ständig größer werdende Nachfrage einer noch über einen langen Zeitraum weiter stark zunehmenden Weltbevölkerung mit bezahlbaren Alltagsgütern zu versorgen. Nur so wird der ökologische, demografische, soziale und strukturelle Wandel die Stabilität der Preise (und damit des hiesigen Wohlstands) nicht dauerhaft bedrohen. Mehr Wachstum sorgt für weniger Inflation.

Kurzfristige Inflationspolitik: Kopfpauschalen

Weil Inflation wie eine Steuer wirkt, die alle trifft, sich jedoch nicht auf alle gleichermaßen belastend auswirkt, bedarf es einer entsprechenden sozialen Korrektur. Dabei genügt es nicht, bei den direkten Steuern alle im Umfang der Inflationssteuer zu entlasten – beispielsweise durch erhöhte Steuerfreibeträge. Denn nicht alle zahlen Steuern, und gerade die Ärmsten sind davon sowieso befreit.

Direkte staatliche Geldtransfers an alle und in gleicher Höhe für alle sind das mächtigste Gegenmittel, um die soziale Unwucht einer Armensteuer zu neutralisieren. Pro Kopf ausbezahltes „Klima-“ oder „Energiegeld“ hat den entscheidenden Vorteil, dass direkte Transfers sich besonders positiv für die Ärmeren auswirken, die von einer Verteuerung des Lebens am stärksten negativ betroffen sind. Wenn etwas für Ärmere (zu) teuer wird, können sie wenigstens etwas ausweichen und sich damit zumindest geringfügig durch Verhaltensänderungen gegen steigende Preise wehren.

Direkte Zahlungen in Form von Kopfpauschalen helfen ärmeren Menschen zielgenauer und problembewusster als indirekte Maßnahmen, von denen sie oft gerade deshalb gar nicht so richtig profitieren können, weil ergänzende Eigenmittel oder Voraussetzungen fehlen. Kopfpauschalen ermächtigen die Bevölkerung, eigenständig zu entscheiden, wie sie auf Inflationsfolgen reagieren will. Alle erhalten das Gleiche, und niemand muss dafür etwas Besonderes tun. Und keine falschen Gerechtigkeitssorgen: Bei einem progressiven Steuersystem mit hohen Freibeträgen – wie es in Deutschland der Fall ist – wird auch dafür gesorgt, dass die ärmeren Menschen von einer Kopfpauschale stärker profitieren als die Besserverdienenden. Selbst wenn die Kopfpauschale noch etwas großzügiger wäre und mit weniger Bürokratie und Kontrollaufwand sogar an alle ausbezahlt wird, wären die Besserverdienenden schlechter dran: Sie würden nämlich ihre eigene Kopfpauschale durch ihre höheren Steuerbelastungen eigenfinanzieren.

Bleibt nur noch, für die Kompensationszahlung für alle einen attraktiveren Begriff zu finden als die zu technokratische Kopfpauschale. Das jedoch müsste eigentlich von vielen schwierigen Herausforderungen die einfachste sein.

Thomas Straubhaar, geboren 1957 in Unterseen (Schweiz), Ökonom und Migrationsforscher, Professor für Volkswirtschaftslehre, insbesondere Internationale Wirtschaftsbeziehungen der Universität Hamburg.

1 Deutsche Bundesbank: Harmonisierte Verbraucherpreisindizes (HVPI) – Monatliche Daten (jährliche Veränderungsrate), www.bundesbank.de/dynamic/action/de/statistiken/zeitreihen datenbanken/zeitreihendatenbank/745538/745538?tsId=ICP.M.U2.N.000000.4.ANR&tsTab= 0&listId=hicp_coicop_anr_1&id=0&dateSelect=2022 [letzter Zugriff: 06.06.2022].

2 Eurostat: Harmonisierte Verbraucherpreisindizes (HVPI) – Jährliche Daten (Durchschnittsindex und Veränderungsrate), https://ec.europa.eu/eurostat/databrowser/view/PRC_HICP_AIND__custom_2693498/default/table?lang=de [letzter Zugriff: 06.06.2022].

3 Die Umlaufgeschwindigkeit des Geldes gibt an, wie oft eine Geldeinheit pro Periode durchschnittlich zur Bezahlung von Gütern eingesetzt wird. Sie wird in der Quantitätstheorie als kurzfristig konstant angenommen.